1位

2025年10月28日

![]()

フリーワード検索

2023年05月31日解説

2015年9月の国連サミットで掲げられた持続可能な開発目標・SDGs(エスディージーズ)の認知度は年々高くなっています。

近年では、様々な国や企業、自治体も持続可能性(サステイナビリティー)を重要視しています。

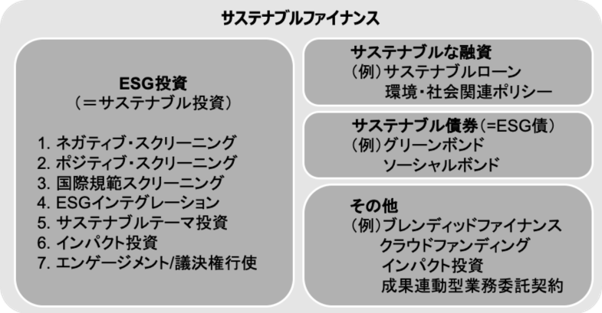

金融分野も例外ではなく、持続可能な社会を実現するための金融・サステイナブルファイナンスが拡大しています。

今回は、サステイナブルファイナンスを考えるときに欠かせない「CDP」と「TCFD」について解説します。

1位

2025年10月28日

2位

2024年08月02日

3位

2025年12月09日

2025年12月23日

2025年12月09日

2025年10月28日